2017年可谓是聚酯行业赚钱的一年,随着景气程度的不断提升,聚酯行业迎来了产能投放、利润增长的大丰收。高投放、高负荷是未来2018的关键词,而“禁废令”仍将是市场炒作的焦点。

455万吨!2018年中国聚酯产能进入新投产高峰期

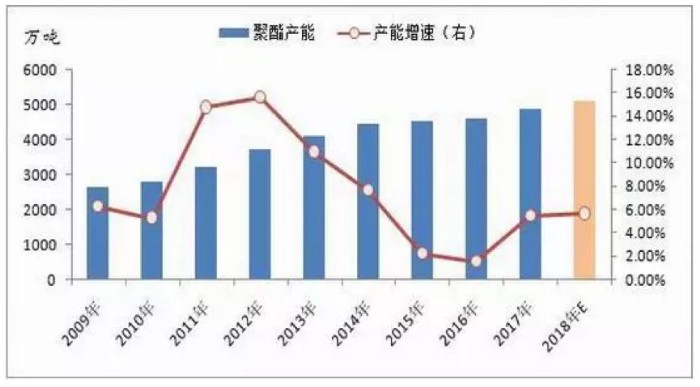

2017年,我国实际新投产聚酯装置7套,合计产能215万吨,其中涤纶长丝新投产125万吨、瓶片投产80万吨、切片10万吨。另外,今年涉及产能重启恢复35万吨,实际2017年增加有效产能250万吨。截至2017年底,国内聚酯有效产能将达4835万吨,较2016年增长5.45%,实际产能增速探底回升。预计2017年,国内聚酯产量达4086万吨,较去年增加406万吨,同比增长11.03%,增速大幅高于预期。

聚酯产能及增速

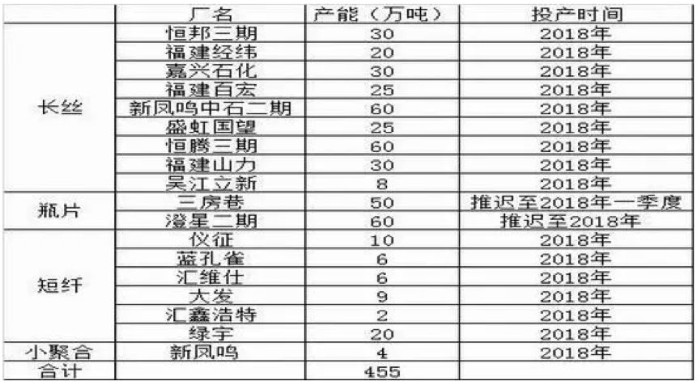

2018年,中国聚酯产能将进入一个新的投产高峰期。按照目前的预报和规划,2018年大约有455万吨的聚酯产能投放,但考虑到新装置经常推迟开车现象,结合前两年检验,聚酯按计划投产率只有50%-60%左右,如果我们以60%的投产率估算,预计2018年聚酯新投产273万吨左右,产能增速5.65%左右,略高于2017年的产能增速。由于聚酯新装置在一年内投放的时间点有较大的不确定,折中考虑,我们将273万吨新产能折算在一年内以5成负荷运行,即2018年新投产装置将为全年提供136万吨的供应增量。如果4835万吨的存量产能全年维持2017年下半年90%平均负荷水平,产量为4352万吨。预计2018年国内聚酯产量4488万吨左右,产量较2017年增长402万吨左右,产量增速9.84%。

2018年聚酯投产计划

聚酯消费承载能力强,聚酯高景气度会延续

聚酯生产的高效益导致聚酯的高产量以及产能的高投放,在面对供应端如此高增速的情况下,聚酯消费能力能否承载,高景气度能否延续一直是市场关注的焦点。

对于聚酯的消费我们主要从三方面考量。

首先是终端需求的消耗,在本文的第一部分我们已经做过评估:2018年聚酯终端需求增速7%-8%,这将为聚酯消费带来230-260万吨的消费增量。

其次是净出口,2017年国内聚酯出口588万吨,出口增速7.3%,同比2016年下滑2.3个百分点;2017年聚酯进口72万吨,较2016年增加5万吨。出现出口增速下滑,进口增加的局面主要与国内聚酯供需结构偏紧有关。

对于2018年聚酯进出口情况,我们不做过高的预期,维持相对中性评估:进口增速预计在7%,即进口630万吨左右,出口维持2017年水平72万吨,净出口预计增加42万吨左右。

2017年8月10日,环保部等五部委发布《进口废物管理目录》(2017年)的公告,明确规定除了工业源类再生PET能进口外,其他再生PET被列入禁止进口行列,该公告自2017年12月31日开始执行。尽管根据今年第一到第十一批批文,环保部审核通过的再生PET总量为257.5万吨,1-10月再生PET进口总量为201万吨。

后续来看,考虑剩余批文情况以及部分被吊销、撤销的批文,工厂余量已不多,后续到港量预计有限,评估11-12两月到港总量在15-20万吨,较往年大幅下滑。2017年再生PET进口总量为220万吨左右,进口同比下滑13.5%,如果按照目前的政策严格执行,并且不通过其他途径或者方式进口,有可能意味着2018年国内再生PET的进口量仅有20-30万吨,意味着明年再生PET的进口供应还会缩减180-190万吨。而这部分原料供应缺口,可以想到的是国内回收率回升、废旧服装等途径回收量增加、原生聚酯下脚料增加等。前两项,在目前国内系统不完善,以及税票提供不完善、废旧服装处理技术不完善等限制,短时间内较难有大幅度提升。

我们认为对于再生PET的供应缺口绝大部分需要原生PET来替代.综合评估再生化纤的相关替代性,同时再考虑到使用原生聚酯产品后,成本上升可能在一定程度上会抑制下游的需求(比如部分再生纱或者面料,本就是以低价来出口的,当价格上升后,此部分量可能会转移至国外)。

综合原料端和需求端两方面看,再生政策的大变革可能会对原生聚酯带来130-150万吨左右的需求增长。按照2017年预估的4086万吨的聚酯产量来看,预计2018年仅再生聚酯方面,将带来3.2%的需求增长率。

根据上面对国内聚酯消费结构的评估:终端消费贡献230-260万吨的消费增量;净出口增加40万吨左右;替代再生PET部分消耗130-150万吨。综合来看,预计2018年聚酯消费增量400-440万吨左右,完全可以覆盖聚酯的供应增量,聚酯的高景气度仍会延续。