在《金融时报》旗下的《中国投资参考》最新的大规模消费者调查中,京东作为中国备受欢迎的在线零售商成绩再创新高。报告显示,尽管阿里巴巴保持了市场领导者的地位,但其旗下的淘宝和天猫两大平台的消费者关注度都在季度环比中下降。

在《中国投资参考》最新对近2000名线网购消费者的调查中发现,尽管阿里巴巴仍保持着市场领导者的地位,但在线零售商京东正在缩小与阿里巴巴在电商市场份额上的差距。

2015年三月末和四月初我们对1,948名网购消费者进行了调查,有44.9%的调查对象表示经常在京东购物,同比去年增长8.3%,环比上季度增长7.9%,这也是继我们在2011年开始做此类调查后京东达到的最高水平。同时,调查也表明,8.6%调查对象表示京东已超过阿里巴巴的天猫成为最受欢迎的B2C电商网站,而在2014年第四季度的调查中这个数据只有0.5%。36.3%的调查对象表示天猫是他们经常购物的两个电商网站之一,环比上季度下降0.7%。

此外,我们的调查显示,尽管阿里巴巴旗下的C2C网站淘宝依然是所有电商网站中最受欢迎的平台,但其占比已连续两个季度下滑。50.6%的调查对象表示经常使用淘宝,同比去年下降4.2%,环比上季度下降1.5%。淘宝占比的下滑也降低了调查对象经常使用阿里巴巴两个电商网站的总数的占比,为87.0%,低于2014年第四季度的89.2%以及历史最高占比2014年第二季度的90.0%。

随着市场上两大巨头京东和阿里巴巴在去年纷纷赴美上市,更多的投资以扩展其在市场中的优势地位,几乎所有的其他在线零售网站,包括当当网和亚马逊中国,在过去的一年中在市场中的占比都有所下降。

京东人气的攀升主要应归功于其在三四线城市快速扩展的物流网络以及与互联网巨头腾讯的战略合作(Consumer China 4月9日第三节)。截至2015年第一季度,京东共拥有3539个配送站和自提点,覆盖全国1961个区县,2014年末该数据为在1862个区县拥有3210个配送站和自提点,2014第二季度为在1780个区县有2523个配送站和自提点。京东此前在三四线城市的发展较为局限,因此最近的扩张极大受益于其在这些市场的人气的攀升。在我们最新的调查中,有40.9%的三线城市调查对象表示他们经常在京东上购物,同比去年增长9.4%,环比上季度增长9.5%。

同时,京东与腾讯的合作使京东能够触及到大量的腾讯用户——单单腾讯微信及手机QQ应用就有大约十亿的用户。京东在微信和手Q上的促销活动,诸如在中国春节期间发虚拟红包等大大地提升了京东在价格敏感的大众消费群体中的地位,而这类消费者正是一度在淘宝购买商品的群体。

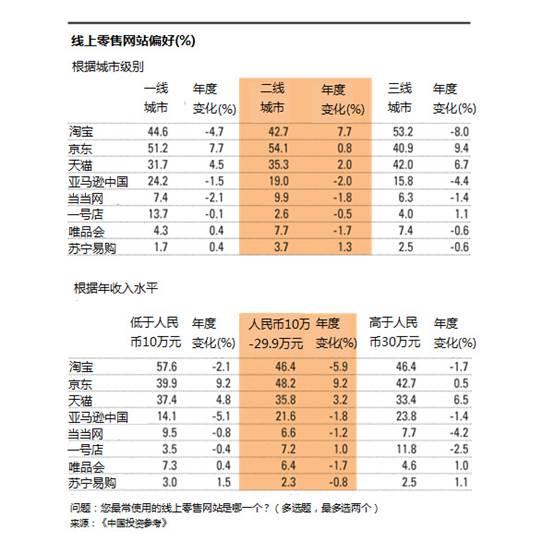

将近40%的低收入调查对象(年收入水平低于100,000元人民币,约16,105美元)在我们2015年第一季度的调查中表明他们经常在京东上购物,同比去年获得实质性的增长达到9.2%。中等收入调查对象(年收入水平在100,000元人民币-299,999元人民币之间)的百分比更高,同比增长达到48.2%,远高于低收入的9.2%。相比之下,中低收入调查对象经常在淘宝购物的百分比同比分别下降了5.9%和2.1%,为46.4%和57.6%(表2)。

京东自建的物流体系巩固了其在物流配送方面的能力和服务,并继续支撑其在一线城市受到的广泛欢迎。实际上,在我们最近的调查中发现,京东已使其优势扩展到了高端消费群体之中。有51.2%的一线城市调查对象经常在京东上购物,同比去年增长7.7%,而这也超过了淘宝的44.6%和天猫的31.7%。

尽管阿里巴巴依然是行业中的老大并且持续重金投资,但我们期待京东在其持续的在物流方面的投资和增长的用户基础的帮助下,能够在2015年第二季度取得更进一步的进展。不管怎样,京东在自建物流方面的重金投入和高昂成本仍意味着在短期内,京东可能还不会盈利。

相关阅读:2015年京东/苏宁/国美盈利能力比较分析

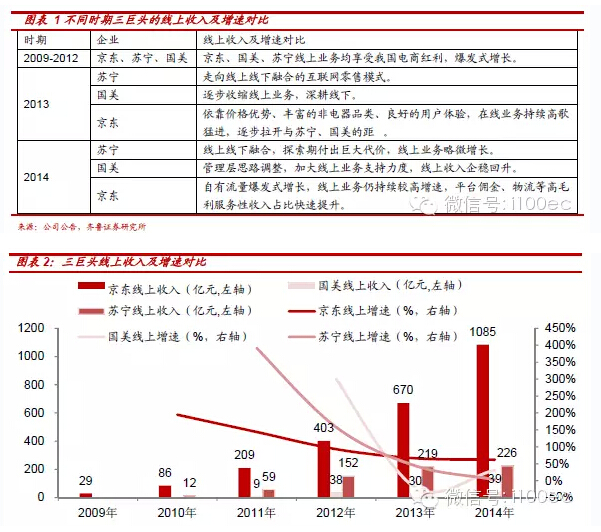

核心提示:线上开放平台对比:京东开放平台较早,GMV规模遥遥领先苏宁等:2010年12月,京东推出开放平台,平台GMV爆发式增长,年复合增速高达226%。

【线上收入及增速对比:京东继续拉开领先距离】

【线上开放平台对比:京东开放平台较早,GMV规模遥遥领先】

京东:2010年12月,京东推出开放平台,平台GMV爆发式增长,年复合增速高达226%,2014年开放平台GMV约为1517亿元,商户数约6万家;

苏宁:2013年9月,苏宁推出苏宁云台,2014年苏宁开放平台GMV约为32亿元,商户数约1.1万家;

国美:2014年9月,国美推出开放平台,未来国美在线战略:线上线下供应链衔接,大力发展电器品类直营化+非电器品类平台化;线上战略目标:未来3年GMV年复合增速100%+。目前国美生态圈粉丝包含1.3亿会员+1.2万家供应商+1万商户+10万员工(包含非上市)及其粉丝社交圈。

【毛利率对比:京东逐步提升,苏宁、国美基本持稳】

京东:开放平台业务爆发式增长,2011年至2014年,京东毛利率进入快速上升通道,未来随着开放平台业务、互联网金融业务、精准广告业务、O2O业务、云服务业务、大数据业务、物流服务占比不断提升,京东的毛利率稳步提升是大概率事件;

苏宁:2013-2014年,线上线下融合,2014年2季度,毛利率为2009-2014年的最低点,在融合通畅之后,苏宁云商毛利率有望保持平稳,未来随着开放平台业务、物流业务、金融业务的发展,毛利率将逐步提升;

国美:2012年行业景气度低+国美内部调整,2012年2季度,国美毛利率为历史最低点;2013年开始,国美逐步增大差异化商品占比,保持毛利增长动力。

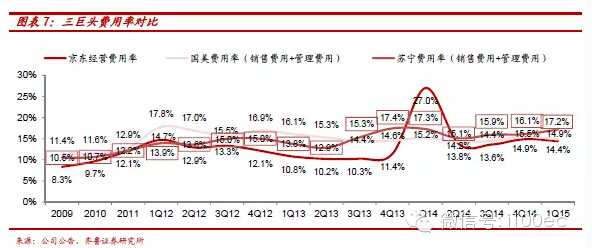

苏宁:公司持续加大品牌宣传、营销推广等方面的投入,加强人员薪酬激励,公司费用率(销售费用+管理费用)大幅提升,作为后来传统电商行业追赶者,以及互联网零售的先行者,未来苏宁费用率仍将在高位运行。

国美:2013年,国美加大集团内费用管控,尤其在租金及人员薪酬方面,2013年费用率水平相比2012年显著下降;2014年各项费用率基本与2013年持平;但未来随着公司加大对电商的投入,我们认为,国美在品牌营销及人员薪酬方面将有大幅提高,整体费用率(管理费用+销售费用)将在未来有一定的而提升。

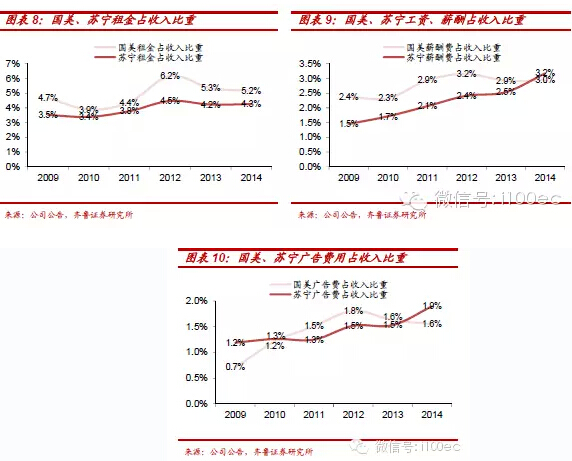

租金费用占销售收入比重:2009-2014年,苏宁低于国美,这与苏宁一部分门店属

于自建店有关,随着公司门店资产证券化,未来租金占比将大幅上升。

销售费用中工资、薪酬占销售收入比重:2009-2014年,由于加大引入电商人才,工资体系逐步对标互联网企业,苏宁云商该比重持续提升。国美采取保守的下线策略,薪酬费用占比自2012年始逐步下滑。

广告费用占销售收入比重:2009-2014年,苏宁云商加大电商流量引进,加强电商品牌宣传,该比重持续提升;国美采取保守的线下策略,线上广告投放趋于保守,

广告费用占比在2012年达到高点之后逐步下滑。随着国美电商发力,未来这一块将进入上升通道。

【苏宁、国美净利率对比】

第一阶段:2009-2012

国美:2009年-2012年,国美在控制权之争,经营路线出现分歧的背景下,盈利能力大幅下滑,2012年2季度净利率达到最低点。

苏宁:2009年-2010年,苏宁净利率优于国美,2011-2012年,苏宁战略转型,在电商上面持续烧钱,净利率持续下滑。

第二阶段:2012-2014

国美:2012-2014年,国美结束内耗,确定新的战略规划,关闭亏损门店,优化门店结构。强化供应链,增加新品类和差异化产品,在电商上,采取保守战略,净利率逐步上升。

苏宁:2012-2014年,苏宁提出全渠道互联网零售模式,线上线下同价,全品类经营,收购PPTV布局电视端入口,一系列超前投入,公司首次亏损,净利率进一步下滑,2014年4季度依靠门店资产证券化实现扭亏为盈。