“带货王”杨幂或许没有想到,因她大热的法国轻奢品牌Sandro,控股者居然是中国山东一家民企。

除了Sandro,同样拥趸者众的法国品牌Maje,也是这家名为“如意”的山东纺织企业的囊中物。其最近的一次动作,是在今年二月收购了瑞士奢侈皮具品牌Bally,市场传言,Bally标的价格约为7亿美元。

事实上,如意集团,只是中国企业出海渔猎大船中的一艘。Bally事件后不久,复星国际高调收购了法国高级时装品牌Lanvin。

中国消费者对奢侈品的“买买买”早已名声在外,如今,中国资本对奢侈品牌的“买买买”,同样出手果敢、毫不逊色。

1 走,出海去

据业内人士透露,母公司JAB去年八月正式宣布启动出售Bally程序时,最初竞购名单上并无山东如意。不过,中方资本并没闲着,复星国际、七匹狼、赫美集团全都出现其中。

中国民企海外竞购奢侈品牌势头之强、决心之大,在收购Bally一役上可见一斑。

入局者皆非新手。

复星集团,2011年入股希腊珠宝集团Folli Follie;2013年入股美国高端针织品牌St John Knits和意大利奢侈品男装Caruso;2014年收购德国时尚品牌Tom Tailor 23%的股份。2018年开年,除收购Lanvin外,复星旗下公司还拿下了奥地利高端内衣品牌Wolford。董事长郭广昌曾在央视节目上表示,集团一度意欲收购Prada和Moncler。

似乎是为了彰显布局海外奢侈品行业的决心,复星更是在近期成立了时尚集团,管理复星的相关资产及寻找投资各类全球品牌的机会。

赫美,这家靠仪表研发制造起家的中国企业,2013年以钻石珠宝行业为切入点收购每克拉美后,于2016年正式进军时尚业。去年7月,他们收购了从事全球奢侈品牌服饰授权零售业务的上海欧蓝100%股权;8月,斥资5.6亿收购拥有Armani、Hogan和Dolce&Gabbana等多个奢侈品牌代理权的温州崇高百货100%股权;10月,以8亿现金收购彩虹集团旗下四家子公司各80%股权,获得包括Armani、MCM、ESCADA、Versus、Versace等多个国际大牌的运营管理权。

四月内布局数百家门店、拿下数十家国际品牌,被业内称为“收购狂人”的赫美,不负此名。

七匹狼,尽管其国内二三线城市的专卖店常与盐酥鸡门店比邻,但海外之路却洋气异常。去年八月,这匹“狼”成功傍上“老佛爷”,以3.2亿元人民币投资获得Karl Lagerfeld(国内俗称“老佛爷”)大中华地区的商标使用权。而Karl Lagerfeld本人,则被全球时尚界人士视为宗师级人物。

尽管中国土著与欧洲贵族的联姻引发了时尚人士哀嚎一片,但从不缺席米兰时装周的七匹狼,无疑在与国际时尚接轨的道路上再次彰显了野心。

最后入局的山东如意,前身为成立于1972年的济宁毛纺织厂。早在2010年,如意便开始海外收购,首战即成为日本成衣巨头RENOWN第一大股东;六年后,如意再次发力,斥资13亿欧元收购拥有Sandro,Maje和Claudie Pierlot的法国时尚集团SMCP的70%股权。

虽然彼时Sandro,Maje正因杨幂等明星的青睐而大热于社交网络,但对于此前市场估值为10亿美元的SMCP而言,如意集团仍不免有冤大头之嫌,因为按照公允估值,其控股价格至少溢价120%。

去年3月,如意再下一城,以1.17亿美元的价格收购英国百年奢侈品牌Aquascutum;11月,以22亿港币控股香港高端男装集团利邦;同月,又以1650万美元的价格成为创新成衣设计制造商巴吉尔集团第一大股东。而如意毫不掩饰这一风向,其官网称:“过去十年,如意将重心转向全球资源配置。”

▲如意集团官网

如意掌门人、人大代表邱亚夫日前在全国两会上透露,该集团目前已拥有了30多个国际品牌及覆盖110个国家地区的5000个品牌门店,并笑称:未来中国的时尚之都很可能出现在孔孟之乡山东。

不得不提的另一位出海“勇士”,是深圳歌力思。这家品牌知名度甚微的本土服装商,自2015年起,相继收购了德国女装品牌Laurèl、美国轻奢品牌Ed Hardy、法国设计师休闲品牌IRO,又在去年以3700万元的价格获得美国华裔设计师品牌VIVIENNE TAM中国大陆运营权。

毋庸置疑,欧洲企业称霸的奢侈品市场上,悄然崛起的中国竞争者表现出的气魄和胆量,如卢浮宫前跳广场舞的中国大妈一样,对贵族的眼球和心脏进行着双重打击。

2 狂买一万亿

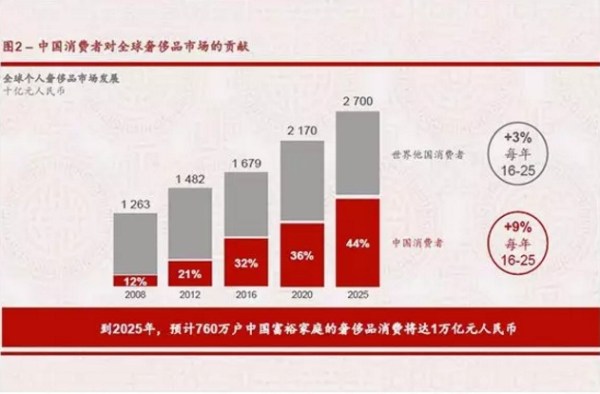

麦肯锡《2017中国奢侈品报告》中称,中国消费主力军在全球奢侈品上一掷千金,备受业界瞩目。

放眼全球,中国消费者为最大的奢侈品消费群体,占比超3成。2017年中国奢侈品销售额达人民币1420亿元,较2016年增长约20%,创下自2011年以来最大增幅。

这份报告预测,中国消费者仍将是全球奢侈品市场增长的最大引擎之一,2025年中国富裕人群将买下全球44%的奢侈品市场,也就是1万亿人民币的贡献值。

▲麦肯锡《2017中国奢侈品报告》

贝恩公司的《2017年中国奢侈品市场研究》则指出,政府进一步促进鼓励国内消费、对代购加强管控,以及顶级奢侈品品牌开始积极调整国内外市场的价差,是中国内地奢侈品市场反弹的主要动因。

纵观欧洲LVMH等知名奢侈品、时尚集团,无不是通过不断并购实现成长。庞大的利润和资本的持续循环,是奢侈品集团的核心驱动。

奢侈品牌Gucci的母公司开云集团2017年财年销售额破150亿欧元,净利润同比大增120%至17.8亿欧元。令人艳羡的利润和净利率,是中国企业趋之若鹜的重要原因,能在其中占据一席之地,无论从经营或投资角度来看,都不失为一笔好买卖。

更何况,国际大牌的影响力之大,早已令走消费路线的国内品牌生存空间备受挤压。就在刚刚结束的两会上,邱亚夫在山东团发言时称:“中国生产的衬衫只卖110元,而国外品牌卖到8000元;国内生产的西装500块钱出去,外国的西装能卖到5万,这就是品牌的差距。”

因此,如意集团在过去10年将重心转向全球资源配置。这一如意算盘打得很清楚,要通过收购国际大牌,在其基础上培育研发中国自己的品牌,以整合时尚资源。

邱亚夫的宣言就极为高调,他表示:“海外收购,就是要让大牌为我所有为我所用。”

3 救世主,还是接盘侠?

政策利好也是民企海外“大撒把”的重要因素之一。

尽管2017年中国对外投资受到强监管,但随着中国经济增长的驱动从投资转向消费,消费领域的境外收购并未受过多影响。

何况,还有一带一路政策加持。

去年八月,商务部发言人明确表示,商务部将深入推进境外投资管理体制机制的改革,努力做到“三个确保”。其中之一,就是确保“一带一路”建设顺利推进。

奢侈品收购的主战场,正是在“一带一路”的欧洲段内。

汤森路透发布的《2017年中国并购交易报告》指出,尽管今年以来中国海外并购交易下降37%,但”一带一路”沿线地区并购交易金额创历史新高,达461亿美元,已超过2016年全年305亿美元的总金额。

而对于一些海外奢侈品牌来说,过去数年发展之路并不顺畅。尤其是欧洲品牌,债务危机导致宏观经济形势恶化,消费意愿、能力双重降低,电商数字化又带来一定程度上的冲击,以至于其表面风光,但度日艰难。

如Lanvin,从2012年后一直在走下坡路,2016年全年其销售额进一步大跌,出现该公司十年来首次亏损;而Karl Lagerfeld在中国的品牌宣传并不深入,产品推广力度也稍嫌不够。因此,接受中方入股或出售控股权,在中国企业的加持下进一步开拓并深入中国市场,未必不是好选择。

另一种境况则有所不同。如SMCP在被如意“招安”前,已然可以上市。如意的入股,更多的是以中国金主的身份,带来更大的中国市场发展潜力,公司估值由此水涨船高。

而在被如意收购后的2017年上半年,SMCP手中的Sandro、Maje、Claudie Pierlot亚太地区的销售额增长了51%。2017年10月,SMCP在法国巴黎泛欧证券交易所上市,折算市值将近120亿元人民币。

同样,对于每年全球近一半商品被中国消费者买走的Bally来说,眼前这场交易,更是令其未来发展充满更多的可能性。“下嫁”给七匹狼的“老佛爷”,其本人也意识到中国消费群体潜力巨大,近几年颇为重视在中国的发展。对于外国大牌而言,试图扩大在中国市场的消费群体,经验丰富、信誉良好的本土企业,无疑是重要抓手。

郭广昌就曾在采访中表示:“品牌看重的更多是复星国际化布局和中国丰富的资源与落地能力。外国品牌在中国及亚洲发展,复星可以提供非常多的协同和帮助。”

4 殊途同归

细数竞购Bally的中国资产方的海外竞购之道,不难发现,尽管都是“买买买”,出手路数却颇有不同。

从收购方式上来看,一种以如意、七匹狼为代表,以战略入股或全资形式直接收购品牌;另一种则以赫美为代表,在渠道资源上进行布局。

二者各有利弊。前者可提升中国资本的国际声誉,但收购后的经营管理难度不小,对经销商渠道的控制力也相对较弱;后者从渠道入手,成本低、资产轻,看起来更为务实,但苦于对品牌方的约束力较小,一旦品牌方策略失误,赫美的风险与压力也随之增大。

第一种模式中,又分两种不同方向。

一种如山东如意,走的是产业链上游到下游的纵向发展路子。

多年来,如意深耕服装纺织行业产业链上游,旗下两个板块的业务分别为毛纺织行业以及服装业,拥有从原料、纱线、染色、面料,到织造、缝制生产等一整条产业链。如意是中国制造的典型代表,也是世界上唯一一个销售额超过100亿元的传统纺织企业。

消费升级背景下,上游企业面临市场低迷、产能过剩的压力,从供应商向奢侈品牌的转变,可看作是如意拓展新的增长点的转型之路。

一种如七匹狼,选择的是平行拓展的战略。其在国内已经形成比较成熟的男装品牌,去海外并购女装品牌或其他产品线,作为原有品牌的补充或升级。

当然,还有复星这样专业的投资机构。除自己进行投资外,复星还被越来越多中国服装企业找上门来联合,进行海外收购。复星也坦言,其资本运作能力和海外并购经验,正好为多数传统产业公司所需。

5 迷雾般的未来

堪称疯狂的海外并购,究竟是一种毫无理性的疯狂,还是中国品牌以曲线救国的方式走出去的必经之路?显然,隐身于大牌背后的中国企业,还没有给出明确的答案。

“通过资本的力量将国际时尚资源为我所用,是中国服装行业追赶国际水平的最优路径。要想知道如何做好时尚品牌,必须找到时尚的源头,所以如意在法国、意大利、英国、日本做了一系列并购。”邱亚夫这样阐述其频频并购的逻辑。

但显然,国内品牌频频的出海并购欧洲奢侈品牌,也遭致了不少的质疑。

那些被中国企业收入囊中的奢侈品发展如何,隐藏在其背后的中国买家得到了怎样的助益?在业内人士看来,这两个维度才是判定收购是否成功的标尺。

以如意集团为例,在其资本助力之下,SMCP于2017年10月20日成功登陆巴黎泛欧证券交易所,估值超20亿欧元。在德勤发布的“2017年全球奢侈品百强”榜单中,如意控股旗下的SMCP、Renown分别位列51位、58位,如意控股也是该榜单上唯一通过控股进入服饰类奢侈品百强的公司。

但即使如此,与如意集团当初并购时的估值,也还有一定的差距。披露的数据显示,如意集团并购SMCP时,后者的估值就已经虚高至140亿人民币以上。值得一提的是,并购SMCP股权价格,相当于如意集团过去一年净利润的200余倍。而如意集团的当下市值,尚不足50亿元。

与如意集团相比,以57亿接棒Teenie Weenie的维格娜丝更让外界忧虑,要知道,维格娜丝自身市值只有38亿元人民币。在上市后,其净利润更一路下滑,短期难言乐观。据路透社报道,这笔收购对于维格娜丝来说是一笔巨额投资,其为Teenie Weenie付出了颇高的溢价。

有资料显示,这些来自国内A股的上市公司,大都是通过举债、借贷或增发等途径所筹措的资金进行并购。这种内融外购或内保外贷的并购之路,已经引起了业内人士的关注。某种程度上,其对资本市场无疑是一种抽血行为。

而另一方面,并购方所希冀的宏伟版图,并不能够在短期内转化为对本土股东的回报。而且,在消费升级和新零售的背景之下,对于并购品牌的后续整合、落地,仍面临着巨大的资金缺口。

在中企并购国际品牌方面,有吉利并购沃尔沃这一堪称教科书般的案例,也有联想并购摩托罗拉手机业务后的无奈折戟。至少在奢侈品牌领域,尚无一个成功案例可供参照。

与此同时,对新购品牌的整合消化和后续管理,则是中国买家们所面临的当务之急。业内分析人士认为,中国本土的买家们在品牌文化、投后管理还缺乏一定的驾驭能力,对并购的后续前景,也持观望态度。

客观而言,中国制造长期以来一直被诟病为“低端”,即使是本土的消费者,有时亦对此颇有微词。

所以,当那些欧罗巴风情的西域品牌成为中国资本下的依附者之后,还会否像此前一样趋之若鹜般甘为拥趸?这些,都是值得中国的资本买家们深思的问题。