生意社9月17日讯 近年来,随着东盟各国经济的持续增长,我国纺织服装对其出口也快速发展。但今年以来,美国次贷危机阴云不散,欧洲经济增长乏力,新兴经济体普遍遭遇通胀压力。在国际需求疲软的大环境下,我国对东盟地区的出口将呈现怎样的趋势?

尽管在亚洲金融危机后,东盟地区的经济增长出现了较大波动,但自2002年以来,东盟各国经济呈逐渐复苏态势。2007年,在强劲投资和需求的推动下,东盟国家经济继续保持了良好的增长势头,印尼、马来西亚、新加坡、菲律宾、越南、泰国的经济增长率分别达6.3%、6.3%、7.7%、7.3%、8.3%和4.8%。快速的经济增长水平和旺盛的相关工业消费需求带动了东盟对纺织品服装的进口需求,也加快了我国纺织品服装对东盟地区的出口增速。据我国海关统计,2007年,我国纺织品服装对东盟地区出口额达109.24亿美元,同比增长达53.23%,高于同期对全球的出口增速34.12个百分点;同时,2007年东盟地区对我国纺织品服装的出口增长贡献度也由2006年的5.02%提高到13.32%。这些数据都表明了东盟地区已成为我国纺织品服装出口的重要增长点。

2008年,在国际市场需求疲软的总体环境下,我国对东盟地区的出口表现又是怎样?它会否继续成为我们行业的出口亮点?

2008年,在国际市场需求疲软的总体环境下,我国对东盟地区的出口表现又是怎样?它会否继续成为我们行业的出口亮点?

走势:增速下滑

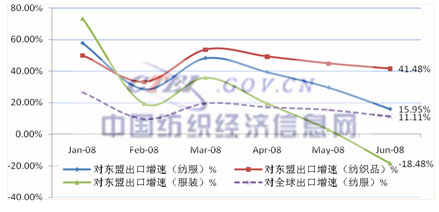

总体看来,今年一季度,我国纺织品服装对东盟出口仍然保持了48.13%的高增长,该增速较同期我国对全球的纺织品服装出口增速高出了28.66个百分点。可见,在本年一季度,东盟地区仍是我国纺织品服装的出口亮点所在。但随着时间的推移,这个增速水平呈不断回落态势。至今年上半年,我国对东盟地区的纺织品服装出口增速已经跌落到了15.95%,仅比对全球的出口增速高出4.84个百分点。其中,对东盟地区的服装出口增速跌落尤甚,已呈负增长态势(-18.48%),较之一季度35.88%的出口增速下滑了54.36个百分点。

具体今年以来,我国纺织品服装对东盟地区的出口增长情况如图1所示。

总体看来,今年一季度,我国纺织品服装对东盟出口仍然保持了48.13%的高增长,该增速较同期我国对全球的纺织品服装出口增速高出了28.66个百分点。可见,在本年一季度,东盟地区仍是我国纺织品服装的出口亮点所在。但随着时间的推移,这个增速水平呈不断回落态势。至今年上半年,我国对东盟地区的纺织品服装出口增速已经跌落到了15.95%,仅比对全球的出口增速高出4.84个百分点。其中,对东盟地区的服装出口增速跌落尤甚,已呈负增长态势(-18.48%),较之一季度35.88%的出口增速下滑了54.36个百分点。

具体今年以来,我国纺织品服装对东盟地区的出口增长情况如图1所示。

图1 2008年1~6月我纺服出口东盟增长情况图

数据来源:中国海关

原因:四点因素

那么为什么会呈现一个滑落态势?主要是受以下几点因素的综合影响。

首先,受东盟宏观经济环境的影响。自从去年美国次贷危机之后,全球都面临着经济增长率下滑、通货膨胀率提高的困境。尽管有分析人士认为东盟地区从十年前的金融危机中吸取了教训,对本次次贷危机的影响有充分的抗御和消化能力。但是毕竟在这样一个全球化程度不断深化的时代,任何一个非封闭的经济体,只要不是在闭循环的经济圈内自我供需调剂,就必然会受到全球化的波动影响。况且东南亚许多国家更是依赖出口来带动经济增长,这就意味着必然会跟随全球需求的涨落而起伏。

根据亚洲开发银行有关报告显示,东南亚地区在2008年的经济增长速度将为5.7%,较2007年的6.5%下降0.8个百分点。在经济增速下滑的同时,通胀压力也成为东盟多数经济体需面临的重要问题,2008年东南亚地区的通货膨胀率将比2007年高出1.7个百分点。由食品价格、交通支出的高涨而带来的物价上涨必然会挤压消费者的衣着支出,从而影响了东盟地区的相关消费产品的进口需求,这也就是为什么我国对东盟地区服装出口增速下滑尤为突出的重要原因。

具体,亚洲开发银行对东盟主要国家的经济增长和通货膨胀的预测情况如表1所示:

那么为什么会呈现一个滑落态势?主要是受以下几点因素的综合影响。

首先,受东盟宏观经济环境的影响。自从去年美国次贷危机之后,全球都面临着经济增长率下滑、通货膨胀率提高的困境。尽管有分析人士认为东盟地区从十年前的金融危机中吸取了教训,对本次次贷危机的影响有充分的抗御和消化能力。但是毕竟在这样一个全球化程度不断深化的时代,任何一个非封闭的经济体,只要不是在闭循环的经济圈内自我供需调剂,就必然会受到全球化的波动影响。况且东南亚许多国家更是依赖出口来带动经济增长,这就意味着必然会跟随全球需求的涨落而起伏。

根据亚洲开发银行有关报告显示,东南亚地区在2008年的经济增长速度将为5.7%,较2007年的6.5%下降0.8个百分点。在经济增速下滑的同时,通胀压力也成为东盟多数经济体需面临的重要问题,2008年东南亚地区的通货膨胀率将比2007年高出1.7个百分点。由食品价格、交通支出的高涨而带来的物价上涨必然会挤压消费者的衣着支出,从而影响了东盟地区的相关消费产品的进口需求,这也就是为什么我国对东盟地区服装出口增速下滑尤为突出的重要原因。

具体,亚洲开发银行对东盟主要国家的经济增长和通货膨胀的预测情况如表1所示:

表1 东南亚主要国家经济增长率和通货膨胀率表

|

地 区 |

经济增长率 |

通货膨胀率 | ||

|

2007年 |

2008年 |

2007年 |

2008年 | |

|

东 南 亚 |

6.5% |

5.7% |

4.0% |

5.7% |

|

印 尼 |

6.3% |

6.0% |

6.4% |

6.8% |

|

新 加 坡 |

7.7% |

5.2% |

2.1% |

5.0% |

|

马来西亚 |

6.3% |

5.4% |

2.0% |

2.7% |

|

菲 律 宾 |

7.3% |

6.0% |

2.8% |

4.0% |

|

泰 国 |

4.8% |

5.0% |

2.3% |

4.0% |

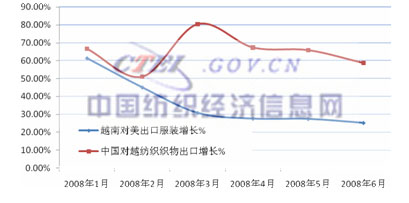

其次,受东盟相关产品出口增势回落的影响。越南、印尼是东盟的重要纺织品服装出口国。尤其是越南,在今年美国对全球纺织品服装进口需求减缓的态势下,仍然保持了对美出口的较高增长水平。据美国海关统计,在今年一季度,美国从东盟地区的纺织品服装进口增长达5.51%,高于同期从全球进口增速9.35个百分点,其中从越南进口的纺织品服装增速更是高达29.44%,占美从东盟进口同类产品的30.94%。而由于越南本国的产业链不完整,需要从我国进口相关的前道产品进行配套支撑,由此今年一季度我国对越南的纺织织物出口增长速度明显加快。但随着越南地区的经济波动逐渐传导至其制造业,也影响了其相关产品的出口。至2008年上半年,美国从越南进口的纺织品服装增速下降到了23.86%;同期,我国对越南的纺织织物出口增速也有所下降。具体美国从越南进口服装增速和越南从我国进口纺织织物增速的变化情况如图2所示:

图2 美从越进口与我对越出口有关产品的增速对比图

数据来源:中国海关、美国海关

可见,中越纺织业之间这种特殊的产业竞合关系恰恰成为(今年一季度之后)越对美服装出口与我对越织物出口增速波动节奏基本一致的合理解释。所以,随着美国对东盟地区的纺织品服装进口需求逐渐下降,我国对东盟地区的纺织品服装出口增速也随之波动。

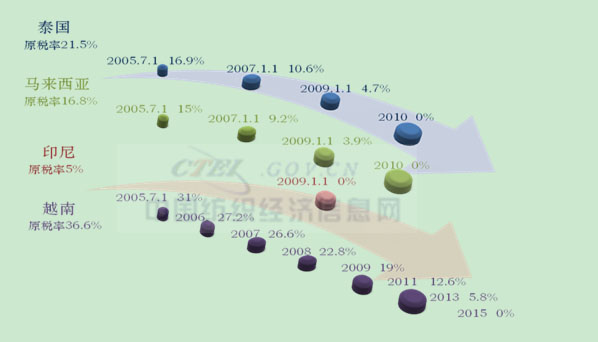

第三,受去年出口基数逐渐增高的影响。2007年,东盟地区经济发展走势良好,通胀水平较低,个人消费需求增长较快,对纺织品服装的进口需求自然也随之提高。另外,随着中国—东盟自由贸易区“降税计划”的逐步启动,2007年,东盟部分国家从我国进口纺织品的税率有显著降低,如泰国的纺织品平均税率较2006年下降6.3个点,马来西亚较2006年下降5.8个点,越南较2006年下降0.6个点。具体东盟主要国家纺织品降税步骤如图3所示。关税贸易优惠的实施必然会促进东盟地区对我国纺织品服装的进口需求,这也成为2007年我国对东盟地区出口纺织品服装逐渐释放的重要原因。这就持续推高了我们的对比计算基数,在一定程度上也影响了今年以来我国对东盟的纺织品服装出口对比走势。

第三,受去年出口基数逐渐增高的影响。2007年,东盟地区经济发展走势良好,通胀水平较低,个人消费需求增长较快,对纺织品服装的进口需求自然也随之提高。另外,随着中国—东盟自由贸易区“降税计划”的逐步启动,2007年,东盟部分国家从我国进口纺织品的税率有显著降低,如泰国的纺织品平均税率较2006年下降6.3个点,马来西亚较2006年下降5.8个点,越南较2006年下降0.6个点。具体东盟主要国家纺织品降税步骤如图3所示。关税贸易优惠的实施必然会促进东盟地区对我国纺织品服装的进口需求,这也成为2007年我国对东盟地区出口纺织品服装逐渐释放的重要原因。这就持续推高了我们的对比计算基数,在一定程度上也影响了今年以来我国对东盟的纺织品服装出口对比走势。

图3 东盟主要国家纺织品降税步骤图

数据来源:作者整理

第四,受“走出去”步伐推进的影响。随着我国“走出去”战略的不断推进,对东盟地区的海外投资项目逐渐增多。据有关部门统计,2006年我国对东盟10国非金融类投资流量达到了33575万美元,是2003年的2.81倍。具体近年来我国对东盟地区的非金融投资流量情况如表2所示:

表2 2003~2006 各年中国非金融类对外直接投资流量情况表(东盟)

|

国家 |

2003年 |

2004年 |

2005年 |

2006年 |

|

文莱 |

–– |

–– |

150 |

–– |

|

缅甸 |

–– |

409 |

1154 |

1264 |

|

柬埔寨 |

2195 |

2952 |

515 |

981 |

|

印尼 |

2680 |

6196 |

1184 |

5694 |

|

老挝 |

80 |

356 |

2058 |

4804 |

|

马来西亚 |

197 |

812 |

5672 |

751 |

|

菲律宾 |

95 |

5 |

451 |

930 |

|

新加坡 |

-321 |

4798 |

2033 |

13215 |

|

泰国 |

5731 |

2343 |

477 |

1584 |

|

越南 |

1275 |

1685 |

2077 |

4352 |

|

合计 |

11932 |

19556 |

15771 |

33575 |

数据来源:商务部网站

尽管没有确切数据说明这些投资中有多少是用于纺织行业,但据有关媒体报道目前到越南、柬埔寨等地投资建厂的中国纺织企业已近千家。随着这些企业在东盟地区所建工厂的逐渐成熟,东盟的纺织服装本土加工能力将不断提高,从而在一定程度上也影响了东盟从我国进口相关产品的需求。

未来:不甚乐观

2008年下半年,东盟经济环境受国际大环境影响,将不复2007年的快速增长之势,东盟的个人服装消费需求在通胀压力难以缓解的形势下或将继续受到节制。同时,东盟对国际市场的纺织品服装出口也将继续受整体国际需求环境的影响而减速,也将影响其对我国纺织品服装的配套进口需求。此外,再综合考虑比照基数等因素, 2008年下半年我国对东盟市场纺织品服装出口形势不甚乐观,同比增长走势可能继续下滑。

尽管没有确切数据说明这些投资中有多少是用于纺织行业,但据有关媒体报道目前到越南、柬埔寨等地投资建厂的中国纺织企业已近千家。随着这些企业在东盟地区所建工厂的逐渐成熟,东盟的纺织服装本土加工能力将不断提高,从而在一定程度上也影响了东盟从我国进口相关产品的需求。

未来:不甚乐观

2008年下半年,东盟经济环境受国际大环境影响,将不复2007年的快速增长之势,东盟的个人服装消费需求在通胀压力难以缓解的形势下或将继续受到节制。同时,东盟对国际市场的纺织品服装出口也将继续受整体国际需求环境的影响而减速,也将影响其对我国纺织品服装的配套进口需求。此外,再综合考虑比照基数等因素, 2008年下半年我国对东盟市场纺织品服装出口形势不甚乐观,同比增长走势可能继续下滑。

表3 近3年我国纺织服装出口东盟10国情况表(单位:亿美元)

|

国家地区 |

2006年 |

2007年 |

2008年 | ||||

|

1~12月 |

同比(%) |

1~12月 |

同比(%) |

7月 |

1~7月 |

同比(%) | |

|

东盟 |

71.24 |

26.30 |

109.24 |

53.23 |

10.42 |

61.59 |

10.29 |

|

越南 |

11.31 |

32.93 |

17.61 |

55.66 |

2.04 |

14.03 |

65.95 |

|

印度尼西亚 |

10.41 |

33.98 |

14.34 |

37.68 |

2.15 |

11.01 |

39.16 |

|

新加坡 |

19.06 |

19.85 |

36.65 |

92.24 |

1.71 |

10.22 |

-46.06 |

|

马来西亚 |

10.93 |

33.48 |

16.85 |

53.8 |

1.73 |

9.39 |

16.75 |

|

泰国 |

6.42 |

22.83 |

8.26 |

28.48 |

1.13 |

6.63 |

60.38 |

|

菲律宾 |

6.24 |

20.1 |

7.63 |

22.2 |

0.78 |

4.96 |

28.61 |

|

柬埔寨 |

4.64 |

26.36 |

5.32 |

14.57 |

0.59 |

3.66 |

21.29 |

|

缅甸 |

2.02 |

12.59 |

2.41 |

19.26 |

0.28 |

1.61 |

17.76 |

|

文莱 |

0.14 |

85.81 |

0.12 |

-16.99 |

0.01 |

0.06 |

-17.42 |

|

老挝 |

0.06 |

-6.78 |

0.05 |

-14.9 |

0.00 |

0.02 |

-43.4 |

数据来源:中国海关