随着前期利好渐行消化殆尽,本周涤纶短纤先跌后稳,回吐前期涨幅,幅度在300-400元/吨。现阶段纱线市场在需求难有好转之际,其价格走势或是不容理想,部分企业已释放回调或加大商谈空间,而成本端因为pta的反弹暂有支撑,所以短期内涤纶短纤或震荡整理。

PTA反弹显强势,MEG行情偏弱

PTA反弹显强势,MEG行情偏弱

原料PTA随着聚酯工厂减产计划的实施需求小幅下移,开工下降至80.12%。但福海创PTA装置的停车检修,使得现货流通性偏紧,供应结构表现良好,厂家挺价出货为主。

乙二醇方面,空头在9号集中暴发,化工大盘出现调整,部分套利资金重新介入下,乙二醇抛压沉重,再加上下游聚酯产销情况转淡,需求开始逐步降低,乙二醇降库存趋势面临着较大的考验,所以短期乙二醇仍将处于偏弱走势。

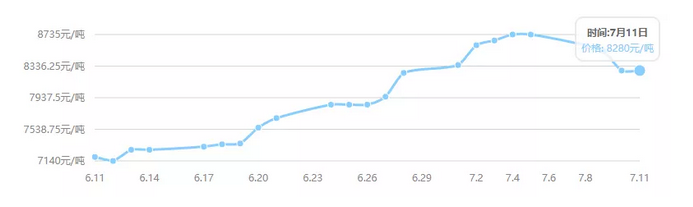

行业利润较低,开工率稳步向上

截至到7月10日,涤纶短纤的开工率为83.70%,相较于上周(7月3日)82.62%有所提升。二季度涤纶短纤行业累库严重,终端订单持续欠佳,需求疲软与成本高企的状况共同挤压涤纶短纤的行业利润,整个二季度涤纶短纤企业的盈利水平整体较低。

虽然6月份涤纶短纤直线飞涨,但是因涨幅不及原料,行业利润一度出现亏损的状况。

需求继续承压,纱线应声下跌

需求继续承压,纱线应声下跌

近日部分PTA大厂停止投料开启检修,加之聚酯企业减产,涤纶短纤价格趋稳略有阴跌,原料端窄幅波动对纯涤纱市场影响不大,然而近日交投清淡,出货压力下商谈区间较大,拉低成交价格重心。7月10日,山东某厂环锭T32S交易价格13200元/吨,较9日跌200元/吨;环锭T/C 32S(65/35)交易价格16600元/吨,较9日跌400元/吨。

综上所述:近期来讲,涤纶短纤企业普遍处于没有库存或者超卖现象,加之成本支撑相对坚挺,7月行业均价或以高位震荡为主,但短期内涤纶短纤市场或难出现大涨走势,成本主导仍占首要地位。