京东日前更新的招股书资料显示,京东第一季度净营收226.57亿元,同比增长65.1%。京东净亏损37.95亿,达到最近两年之最,京东净亏损率达16.7%。

京东在过去几年亏损多,盈利少,且亏损多为大幅亏损,盈利季度盈利相对较小,亏损给京东上市萌生阴影。但京东在上市前获得腾讯战略投资,并整合腾讯旗下电商业务,与腾讯旗下微信的合作也在紧锣密鼓展开,微信将给京东移动端导流,京东前景依然可期待。

早前B2C网站聚美优品刚登陆纽交所,首日上涨9.91%报收于24.18美元,尽管聚美此后股价有所下降,目前估值依然维持在30亿美元之上,这给京东上市开启好头。

腾讯科技盘点当当、唯品会 、聚美数据,对京东、当当、唯品会、聚美四家B2C企业营收规模、毛利率及净利的比较,希望能在京东上市前给投资人以清晰参考。

京东规模优势明显 接近当当近14倍

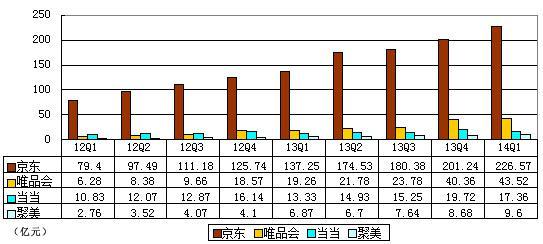

招股书显示,京东2014年第一季度净营收为226.57亿元,比上年同期的137.25亿元增长65.1%,较上一季度的201.24亿元增长13%。

京东第一季度活跃用户数达到3340万,去年同期为1660万;订单数为1.293亿单,去年同期为5760万单;GMV(商品交易总额)为441亿元,去年同期为240亿元。

与当当、唯品会、聚美等B2C企业相比,京东在资本扶持下,过去几年规模优势非常明显。当当2014年第一季净营收17.358亿元,较上年同期增长30.1%,但较上一季度下降12%。

从数据对比看,在2012年第一季度时京东规模约为当当的8倍,到2014年第一季度这一差距已扩大到接近14倍。唯品会过去几年成长相对较快,但目前与京东有近6倍的差距。

聚美毛利率高达44% 京东垫底

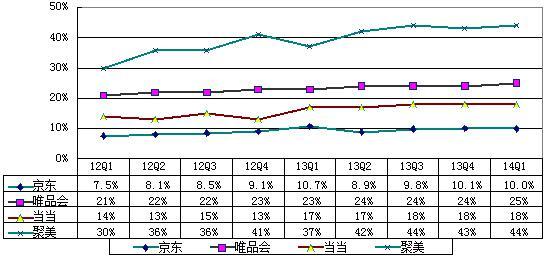

从京东、唯品会、当当、聚美毛利率对比看,聚美一直维持在30%到44%水平,且毛利率是一路走高趋势,唯品会维持在21%到25%之间。

当当和京东的毛利率相对较低,其中,当当毛利率经过一段时间低谷后重新回升,到2014年第一季度为18%,类似百货、服装等类比销售的增加提升当当毛利率。京东毛利率仅10%。

造成各家毛利率如此不同的原因在于,不同品类中3C品类毛利率最低,其次是图书,再次是服装,最高的是化妆品,京东主要是以3C产品为主导,当当为图书主导,唯品会是服装为主,聚美则是化妆品为主导,各家品类的不同导致彼此不同的毛利率。

当然,对于聚美来说,一直遭遇化妆品是假货质疑,聚美优直标榜正牌折扣,但雅诗兰黛、倩碧官方曾表示,雅诗兰黛认可的销售渠道仅包括指定的百货公司专柜、雅诗兰黛、丝芙兰等品牌官网和独立专卖店,以及雅诗兰黛天猫官方旗舰店,但不包括聚美优品等化妆品电商。