——2013年一季度中国玻璃纤维工业经济运行与发展预测

回顾2012年,国际金融市场仍跌宕起伏,实体经济深受打击,世界经济持续低迷。国内经济则进入转型升级关键期,诸多行业开始进行减速调整。在此背景下,中国玻纤工业克服重重困难,全年玻纤纱总产量为288万吨,同比增长仅为3.2%。与此同时,行业主营业务收入达到1060亿元,同比增长13.3%;实现利润总额72亿元,同比增长18.4%,全行业产能控制取得成效,制品深加工业稳步发展。展望2013年,行业发展又有哪些新变化?未来市场走向如何?一季度的运行数据也许能给我们一些答案。

一季度供求关系基本平衡

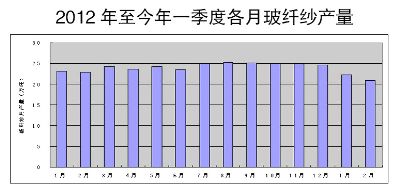

玻璃纤维纱产量同比减少6.4% 累计销售率同比提高1.4个百分点

一季度(1~2月份)玻璃纤维纱产量为43万吨,同比减少6.4%。自去年以来,限制产量过快增长已经由协会主导、大企业带头,变成行业共识。池窑企业纷纷选择冷修到期池窑、调整产品结构,广大中小坩埚企业或压缩产能、或进行分拉大卷装等技术改造。重庆国际、昆山必成等企业去年便已开始停窑冷修。进入2013年,巨石集团、泰山玻纤等龙头企业也纷纷发布并开始实施冷修池窑计划。

适当控制产量增长,避免行业产能过剩和价格大幅下滑,将有利于行业健康稳定发展。正是由于前期实施产能控制,产量甚至有小幅下滑,从而确保了市场供求平衡。一季度(1~2月份)产品累计销售率为96.7%,与去年同期相比提高了1.4个百分点。随着近期市场形势略有好转,部分玻纤产品价格随之上涨,这在世界经济持续低迷的大背景下是难能可贵的。

主营业务成本同比增长16.7% 实现利润总额同比增长15.0%

一季度(1~2月份)全行业主营业务成本达到144亿元,同比增长16.7%,此外营业费用同比增长12.7%。两者增速均快于去年平均水平,在玻纤纱生产小幅回落的情况下,制品深加工生产经营活动正日趋活跃。